若い頃から余剰資金を持ち、時間のない医師は投資に向いている

医師という仕事は一般的に給与収入の高い業種ですし、数年働けば資産運用に回せる余剰資金がそこそこできてきます。

個人的にも、自分自身が大学の医局員として、あるいは勤務医として働き、留学や子育てをしながら、余剰資金を資産運用に回すことで、12年間で1,650万円の利益を上げてきた成功体験があります。

その過程にはもちろん成功もあれば失敗もあり、12年間試行錯誤しつつ、現在の放置型・安全投資にたどり着きました。 ここで大切なのは、

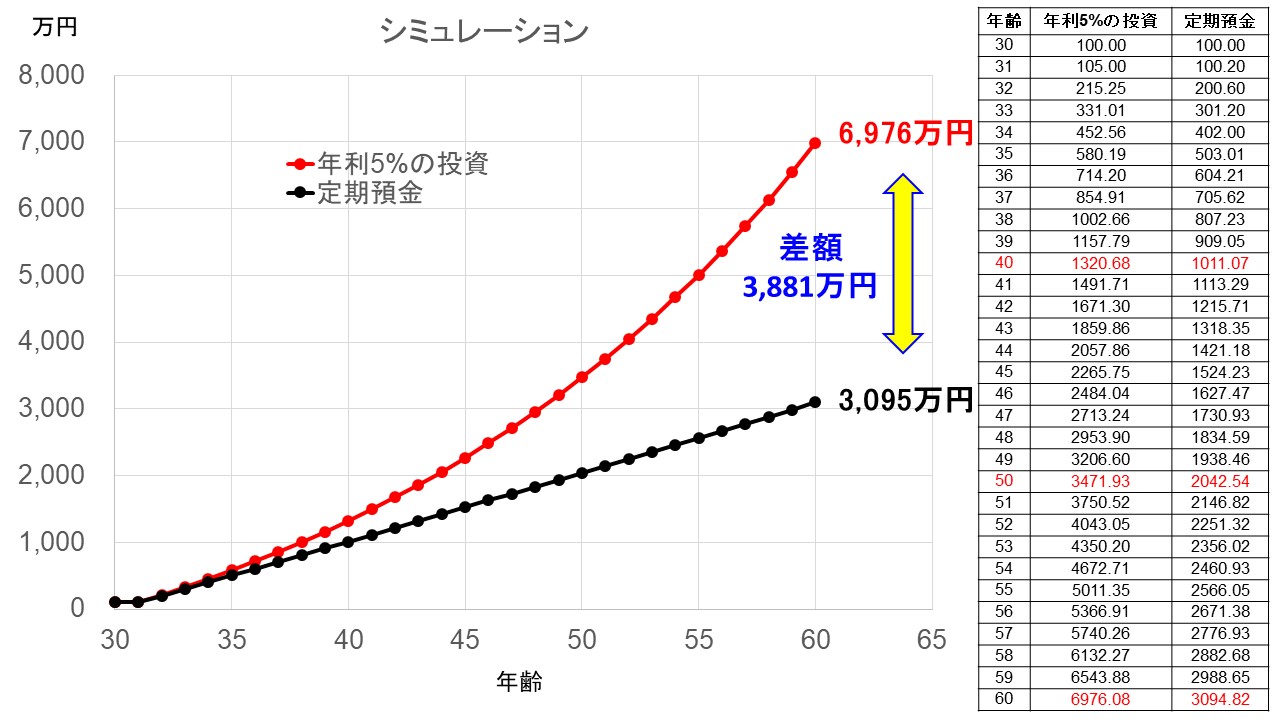

の3点です。 若い頃から余剰資金ができる医師は、長期運用にとても向いていると思います!! 一つのシミュレーション結果をグラフにしてみました。

公平を期すために?、対照の定期預金の年利は2020年2月に好条件だったオリックス銀行の0.20%を使っています。

公平を期すために?、対照の定期預金の年利は2020年2月に好条件だったオリックス銀行の0.20%を使っています。

ご覧頂くとわかるように、投資によって30年後には資産に約3,900万円の差が生じます(2.25倍です!)。 20年の投資なら3,472 – 2,043 = 1,429万円(1.70倍)、10年の投資なら1,321 – 1,011 = 310万円(1.31倍)の差が出ることが表からわかります。

これを例えば当直代に換算すると、1年だと5万円(当直1回分?)の差です。

勉強をしてリスクをとって運用を始めることを億劫に感じる人も多いかもしれませんが、積み重ねるとなんと当直780回分の差になります。 当直を700回以上しなくてすむと言われたらやる気になっていただける人も多いのではないでしょうか笑。

資産運用を早く始めれば始めるほど複利の恩恵にあずかることができますし、ここから長期運用と積み立て投資の重要性がお分かりいただけると思います。もちろん、1年間に100万円以上積み立てが可能な方も多いと思いますから、その場合この差はさらに拡大します。

一方で、最近記事を見て驚いたのですが、2017年夏の資産運用に関するm3.com意識調査の結果、約8割の医療者が将来における金銭的な不安を感じながらも、医療者の3割以上の方は投資と無縁の生活を送り、約5割の方は定期預金をしていることがわかりました(記事リンク)。

これでは自分でお金を稼ぐ以外に資産が増えないので、将来が不安になるのも当然です。また、投資している医療者の投資内容は株式や投資信託がほとんどで、外国為替投資はわずか8.6%でした。

FX(外国為替証拠金取引)はギャンブルというイメージが付きまといがちですが、安全に投資するかギャンブルをするかは設定次第です(2億り夫は約3,000万円の資産をFXで運用していますが、大切な資産なのでギャンブルをするつもりはありません)。

特に、人間の感情や相場予想すら排除可能なFX自動売買は、リスク管理をしっかりしながら資産形成をするのに最適な、ほったらかし投資ポートフォリオの一つです。株式や投資信託と並んでFXも有用な投資アセットの一つに位置付けられます。

時間がなくて投資をする時間がない?

「お金があっても時間がないから投資には向かないのではないか」というご意見もあるかと思いますが、この点に関しては4つお伝えしたいことがあります。

①時間がなくても投資はできる

投資をするのに何もチャートに張り付く必要はまったくありません。2億り夫は自動売買を中心に運用しているので、実質操作時間は週に10分もありません。エレベーターの待ち時間などに相場をチェックすることはありますが、それをもとに注文したりすることはありません。

②仕込みには時間がかかるが、時間をかける価値がある

放置可能な投資を始めるには、最初に投資内容をしっかりと理解するための勉強時間と、投資の仕込みが必要です。「そんな時間はない」と考えるのは自由ですが、例えば外勤1-2回分の時間があれば、十分に勉強する時間がありますし、2億り夫の最も手の込んだ自動売買の4,650トラップ(詳細はこちらでご説明しています)であっても、1時間で設定が可能です。

2億り夫はこの自動売買だけでも月20万円の不労所得を得ています(運用実績はこちらで公開中)。 2億り夫はこの自動売買を今後約25年間放置するつもりでいますが、その間に20 x 12 x 25 = 6,000万円の利益を上げられると本気で考えています。得られた利益はさらに資産運用に回しますので、6,000万円以上の利益を生むシステムだと思います。

2億り夫はCNSにもpublicationがありますし、わりと忙しく働いている方だと思いますが、資産運用を「時間がなく」て後回しにすべきこととは思えませんでした。

③お金がたまったら始めるつもり?

今まで2億り夫は身近な友人にも資産運用を勧めてきた経験がありますが、多くの人は最初「お金がたまったときに始める」と言います。

ただ、「○○円たまったら始める」という具体的なビジョンを持っている人は皆無ですし、実際には余剰資金をすでに十分持っていると思われる人ばかりでした。

これ以上は特に言いませんが、2億り夫婦はすっかり投資後進国になってしまった日本を少し嘆いています。

④投資に割く時間があれば儲かるというわけでもない

投資というと、一日中チャートとにらめっこしてポチポチしているイメージがあるかもしれませんが、そのようなデイトレード・スキャルピングと呼ばれる手法では、まず素人は勝てませんし、かつ時間もとられます。

例えばFXはzero sum gameで勝者は全体の5-10%と言われていますので、そもそも素人が感情のままにトレードしてもプロや機関投資家に負けます。

人間の感情は投資する上では不利に働くというのは、少し投資をしたことのある方にはよくお分かりになると思いますが、素人はチャートに張り付く時間が少ない方が運用成績がいいというのはよく言われることです。

皮肉っぽくなりますが、時間がない医師の方はこの点で投資に向いているのかもしれません。 2億り夫婦はこの問題を、合理的に自動売買・半自動売買を仕掛けることによって解決しています。 次の項目以降で見ていきます。

どうやったらFXで勝てるのか?

では、どのようにしたら勝ち組の5-10%に入れるのでしょうか?

勝つためには、負けない(退場にならない)ための安全管理と理論武装が必要です。

慎重な人でも、なぜか投資となると十分に勉強せずに参入して、リスク管理ができないまま相場変動時に退場になる方が多くいます。 心のどこかで「投資はギャンブルだ」とイメージしているからではないでしょうか。

投資とは、資産をなるべく安全に増やすための行為であり、十分に投資内容を理解して安全管理することが大切です。

そうすれば、退場になるリスクは相当減ると思います。 ここまで到達できれば、実はすでに勝ち組に近くなります。つまり、ハイリスクな投資をして退場になってしまう方はとても多いのです。

あとは、特別なスキルがなくても、なるべく感情を排除した自動売買などのシステムを利用することで、リスクを管理しつつ利益を積み重ねていくことが可能です。

しかも、2億り夫婦が行っている自動売買ベースのFX投資は、誰がやっても基本的に似たような運用成績になります。

エントリーのタイミングで多少変わりますが、長期的にはほぼ同じになるはずです。

もちろん、チャート分析や経済指標などの勉強も不要です(でも投資内容に関しては十分に勉強して理解するようにしてください)。相場を予想する必要もありませんし、プログラミングの技能も必要ありません。

ですから、2億り夫婦のように共働き子育て中の素人夫婦でも十分勝ち組に入ることができます。

本当に自動売買は大丈夫?

2億り夫婦のカスタム自動売買のコンセプトの詳細はこちらのページにまとめていますので、ここでは自動売買システムの合理性について説明する例として説明します(2億り夫婦のカスタム自動売買だけをおすすめするわけではありません)。

上記のような自動売買のシステムは、相場が最初に設定したレンジ内にいるという前提において、相場が動けば動くほど利益を上げます。 本当に大丈夫かどうかは、いくつかの証券会社が提供しているバックテストの仕組みを使って頂くと分かりますが、過去のレンジをまるごと含むようにトラップゾーンを設定すれば、着々と自動で利益を上げていってくれるのがわかると思います(なお、手数料負けしないようにしっかりと利益確定のための幅をとる必要があります)。 この際重要なのは以下の3点です。

・レンジ相場を形成する通貨ペアを選ぶこと

・想定レンジを広くとること

よく勘違いされるのは、自動売買では含み損が膨らむ点です。 トラップと逆方向に相場が動けば含み損が出ますが、「長期にレンジ内で相場が行ったり来たりする」ことを前提にしていますから、その前提が正しければ、いずれ相場は戻ってきて利益を上げてくれるわけです。 この「前提」を維持するために、最初に想定レンジを広くとる必要があります。このコラムは自動売買の詳細をご説明する目的ではありませんので、この辺にしておきます(詳細はこちら)。

どのくらい利益を見込めるのか?

2億り夫婦は2020年2月現在、2,000万円の資金をインヴァスト証券トライオートFXのカスタム自動売買で運用しています。

具体的には10通貨ペアに計4,650トラップを仕掛けて運用していますが、月に20万円のペースで、2億り夫婦が寝ている間も働いている間もこつこつと利益を上げてくれています(運用実績はこちらでリアルタイムに公開しています)。

年利換算だと投資効率は12%に相当しますが、この数字は相場が動けば動くほど(ボラティリティが高いほど)上がります。

ちなみに800万円程度から2億り夫婦と同じ設定で運用ができますが、安全のため2,000万円を口座に入れています。

投資の神様Warren Buffettさんの投資効率が年利約23%だそうですから、素人がほったらかしにして12%ならまずまずですし、プロトレーダーとも渡り合うことが可能ではないでしょうか。

むしろ、これ以上の利益率を上げられるという触れ込みの投資法は、高いリスクを含有しているはずでギャンブルの領域に近づきますから、十分に内容・リスクを吟味する必要があります。

自動売買はどのくらいの資金から始められるか?

トラップの数を調整すれば、数十万円から始められます。 余剰資金が増えてきたら、通貨ペアを増やし、トラップ数も増やしていけば大丈夫です。

高金利通貨スワップ投資やさやとりという比較的安全なFX投資方法もありますし、またFXだけに投資することもリスクの一つですから、インデックス投資やその他のポートフォリオも充実させていくと良いでしょう。

2億り夫婦は、「投資はしてみたい、FXにも興味がある、だけどどんなふうに何を始めたらいいかわからない」、というFX初心者の方のために、ステップアップFXメニューをご提案しています。

新しく考えたというよりも、FX投資に興味があった2億り妻に、FX歴12年の夫が紹介したいくつかのメニューをなぞってご提案する内容ですし、実際に2億り妻が通過したプロセスのご紹介になります。

また、例えば2億り夫婦のようにカスタム自動売買を作らなくても、インヴァスト証券トライオートFXでは簡単に自動売買を始めることができます。 初心者の方向けの自動売買の記事へのショートカットはこちら(STEP 3)です。

コンセプトは理解できても、実際にどのように相場や自動売買が動くのかは、運用してみないとわからないと思いますので、まずは最小単位で動かしてみるのが良いのではないかと思います。

そして、よりよく内容やリスクを理解したところで、自分好みのカスタム自動売買を始めてみるのが良いと思います。

個人的にはまずまず面白い課金ゲームではないかと思っています笑。

自分好みのカスタム自動売買をするには(あるいは2億り夫婦と同じ設定でカスタム自動売買をするには)インヴァスト証券のトライオートFXで口座を開く必要があります。 口座維持料などはかかりませんから、まずは口座を開設して自動売買を体験してみてはいかがでしょう?

分散投資の重要性

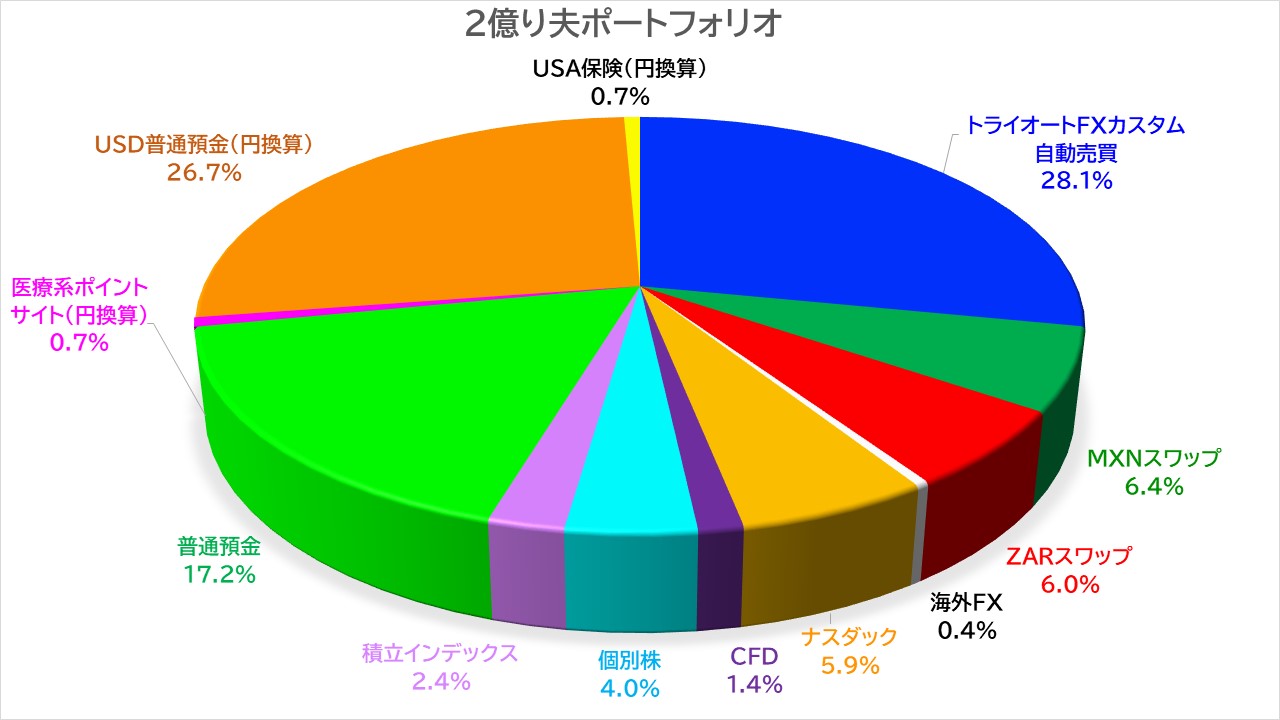

最後に、資産運用で大切だとお伝えした、3点目の「分散投資」についてまだ説明していないので追加します。まずは2億り夫のポートフォリオをご覧ください。  トライオートFXカスタム自動売買に約30%の資産を使っているので偏っているようにも見えますが、実際には10通貨ペア(7か国通貨)に分散しているので、投資先はさらに細分化されています。

トライオートFXカスタム自動売買に約30%の資産を使っているので偏っているようにも見えますが、実際には10通貨ペア(7か国通貨)に分散しているので、投資先はさらに細分化されています。

分散投資する意義は、主に「稼ぐこと」ではなく「資産を守ること」にあります。

個別株を多種類保有したり、インデックス投資をしたりするのと同じで、一つの会社・国に投資を集中していて破たんしたときのリスクを考えて分散しています。

まだまだFXへの投資比率が高いのは2億り夫も改善しようとしている点で、2020年はCFDや積立インデックスあたりの投資比率をもう少し増やしていきたいと考えています。

最後になりましたが、お医者さん向けの自己紹介をしておきます。これからも有用だと思う資産運用や留学の情報を公開していきたいと思いますので、よろしくお願いします。

2億り夫(お医者さん向け自己紹介)

職業:医師・研究者(医学博士・専門医・指導医)

受験偏差値:91(某大学模試;昔のことですが…)

投資偏差値:???(12年投資で生き残っているので65くらいはある?)

目標:50歳までに2億円貯蓄してリタイアする。

投資スタイル:自動売買、ほったらかし、安全、つみたて、長期、気長

自己プロフィール:東京大学理科Ⅲ類合格後、東京大学医学部に進学、大学病院で診療・研究・教育に忙しく過ごしていましたが、もっと研究に打ち込みたくなってアメリカ西海岸に留学しました。 論文業績としてはCNSに1報、CNS姉妹誌に複数、first authorとしてpublishしています。 日本に帰国後の現在は、子育てをしながら医師・研究者として働いています。 50歳でリタイアというのがとりあえずの資産運用の目標ですが、今は仕事が面白いので、楽しく続けられる限りは働き続けようと思っています。 結局、投資で資産形成をするのは、人生の選択肢を増やすことができるからだと考えています。 年間の税引後株式配当などで1,200万円くらいあれば、夫婦で世界周遊をして暮らせるのではないかと思うので、そのあたりが投資の最終目標です。

2億り夫の投資歴

FXは2009年に開始して、2020年で投資歴12年になりました。

リーマンショックで100万円の損失を出した際に、少し冷静になって「勝たなくてもいいから大負けしないで生き残れば、結果的に勝てるはず」と考え直し、リスク管理を重視する方法で投資を再開しました。

それ以後年間100-500万円の利益を積み上げています。 途中アメリカ留学したこともあって、regulationのためにその間資産運用が思うようにできませんでしたが、2019年までの累積で1,650万円の利益になりました。

裁量トレードは何とか利益を積み重ねることはできますが、爆発的に儲ける才能が残念ながらなかったので、時間がもったいない、かつ精神的負荷が大きい割に得られる利益が少ないと感じ、カスタム自動売買や、システム化した指値注文によるスワップ投資などにシフトしていきました。

現在、主に稼働させているカスタム自動売買システムは、基本的に10年以上の為替変動に基づいて設定した広いレンジ内にいれば、あとはとにかく為替が動くだけでお金が増えていくシステムなので、完全に放置できてかなりのお気に入りです。

普段はどちらかというとせっかちなタイプですが、投資のことになると「果報は寝て待つ」放置スタイルになるのが自分でも少し不思議なところです。

各通貨ペアごとに有利な証券会社口座がありますし、利確幅などの条件を最適化していくと、より効率良く利益を積み上げると思いますので、その点が今後の課題です。

なお、個別株も少しやっていますが、株は会社の業績や為替、世界情勢など決定因子が多すぎて為替単独よりも予想が難しいので、インデックス投資系以外は趣味としてやっています。

インデックスは安定の資産形成術の一つですが、味気なくて退屈なんですよね…もうすぐバブルが弾ける気がしているので、そのときにがつんと買い増しします。

一方、FXだと自信をもって入れるタイミングを待たないといけないのに対して、株は様々な会社があって、どこかに隠れている割安株を探していつでもエントリーできるのが楽しい点かなと思っています。 結局アクティブ投資はインデックス投資には負けるのだと思いますが、楽しんでやっていければと思います。

子供ができたこともあって、もう少し安全に資産運用するべきだと考え、最近は徐々にFXの取引通貨ペアを増やすだけでなく、トライオートFX自動売買やETF自動売買、CFDに資産を分散することを心がけています。 ポートフォリオを見ると、個別株で遊びすぎていてCFDの割合が相対的に減ってしまっているので、2020年はチャンスがあればCFDに力を入れていきたいと思います(積み立て+暴落待ち)。

| 年 | 投資収益(万円) | 備考 |

| 2009-2011年 | +23 | リーマンショクでの100万円の損失を含む |

| 2012年 | +43 | 南アフリカランドでスワップ投資再開 |

| 2013年 | +102 | 日本個別株投資開始 |

| 2014年 | +68 | |

| 2015年 | +504 | |

| 2016年 | +120 | |

| 2017年 | +207 | FX自動売買、CFD、ETF投資開始 |

| 2018年 | +329 | |

| 2019年 | +254 | 日本帰国 |

| 合計 | +1,650 |

東大医学部の卒業生に送られてくる氏名録はおそらく入手困難なので、履歴の証明として載せておきます。

2億り妻 (お医者さん向け自己紹介)

職業:医師・研究者

目標:仕事と投資・資産運用の両立

自己プロフィール:国立大学医学部卒業後、外科系臨床医になり専門医と学位を取得後、アメリカ西海岸に研究留学。 2人ともが通える場所という制約があるので留学先を探すのは少し大変でしたが、勤務医時代とは違う貴重な時間を共有できました。 また、この時期に第一子を出産しました。 研究は臨床業務より、自分の裁量で仕事の量や内容の調整がしやすいので、良いタイミングだったと思います。 業績としては、筆頭著者論文がIF 10点1本、5,6点2本、あとは2点台が何本かです(夫と比べるとだいぶ寂しいです..)。 その他の研究業績としては、留学中に日米のフェローシップ5つ、合計1,500万円以上を獲得しました(詳しくは留学中のフェローシップ・グラント獲得をご覧ください【準備中】)。 帰国後は子育てをしながら大学病院で臨床・研究に従事しており、夫や母、職場の人、いつも助けてもらっている人には本当に感謝です。 投資を始めたきっかけは子供ができたからで、それまでは「どうせはじめるならちゃんと勉強してから..」と何もせずに先延ばしにしていました。今思うと反省です。。勉強を始めると面白く、今ではすっかり趣味の一つのようになっています。 投資スタイル:放置型・低リスク投資。1日1回チェック程度の仕事に影響のない放置型投資の達人を目指しています。

2億り妻の投資歴

アメリカ研究留学中の2018年に子供ができたことをきっかけに投資をはじめました。 日本非居住者だったため、普通は先にはじめるであろうNISAやiDeCoでのインデックス投資でなくFXからはじめました。

私がFXに慣れてステップアップしていく過程は2億り夫婦のステップアップFXの記事に詳しくまとめていますのでご覧ください。この一連の記事はこれからFXをはじめる皆さんにとってとても役に立つコンテンツだと思います。

それからは、インデックスやCDF、IPOなどにも手を出していますが、基本的に放置型・低リスクであることを第一に考えています。

あとは、夫に影響されすぎず?自分できちんと理解できていることだけに投資するようにしています。

夫は受験偏差値91とあるようにちょっと特別な人ですが(あとナスダックやカスタム自動売買の記事などを読んでくださった方は彼のマニアックさを分かっていただけると思います笑)、私は普通の人間です。

なので、夫が利益を上げている投資でも自分が完全に理解できないことには手を出しません。投資の神様とされるWarren Buffetさんも著書やインタビューで”Circle of competence”ということをよく言われていて、「自分の知識で理解できる範囲内で投資する」ことはとても大事だと思います。

この2年間のFX投資で得た利益を表にまとめました。初心者が2年間で173.6万円の利益をあげたのでまずまずではないでしょうか。

証拠金として入金していた金額はその時々で前後しますが、平均約850万円、利益率は20.4%でした。 成功の理由としては、2億り夫が12年間のFX経験を活かし作ったステップアップFXの安全性の高いメニューに沿って進めていったので、「失敗」部分をショートカットできたことが大きかったと思います。

投資内容は基本的に放置型・低リスク投資ですが、振り返ってみて一番リスクがあったのはトルコリラの高金利スワップ投資だったと思います。

はじめはステップアップFXにもまとめたように、さやとりをしていましたが、途中から慣れてきてマイナススワップ分をもったいないと感じるようになり、買いポジションのみ保有しスワップ投資に切り替えました。

結果としては上手くいき利益につながったのですが、それなりに経験を積み近年のトルコリラの暴落などを考えると、継続するのは少しハイリスクで私の目指す投資スタイルからは外れるのかなと思います。 2020年の高金利通貨スワップ投資はメキシコペソとランドだけにする予定です。

| 2年間の投資収益(万) | 備考 | |

| 裁量トレード | +6.2 | |

| トルコリラさやとり | +14.7 | |

| 高金利通貨スワップ | +72 | MXN, ZAR,TRY |

| 自動売買(コアレンジャー) | +57 | EUR/AUDコアレンジャー |

| EUR/PLN スワップ・スイング | +18.2 | |

| NOK/SEK スワップ・スイング | +5.5 | |

| 合計 | +173.6 |

コメント