Funds(ファンズ) とは

今話題になっているFunds(ファンズ)とは、投資家とお金を借りたい企業を結びつける「貸付ファンド」のオンラインマーケットで、ファンズ株式会社によって運営されています。

投資家は貸付ファンドに投資をすることによって、企業に間接的に資金を貸し付け、その利息をもとに分配金を得て利益を上げることができます。

Fundsだと上場企業にお金を貸して資産運用できます。

Fundsの参加企業は、ファンズ株式会社の審査を通過した上場企業を中心に構成されており、貸し倒れとなる可能性が低いと考えられます(もちろん可能性はゼロではありません)。

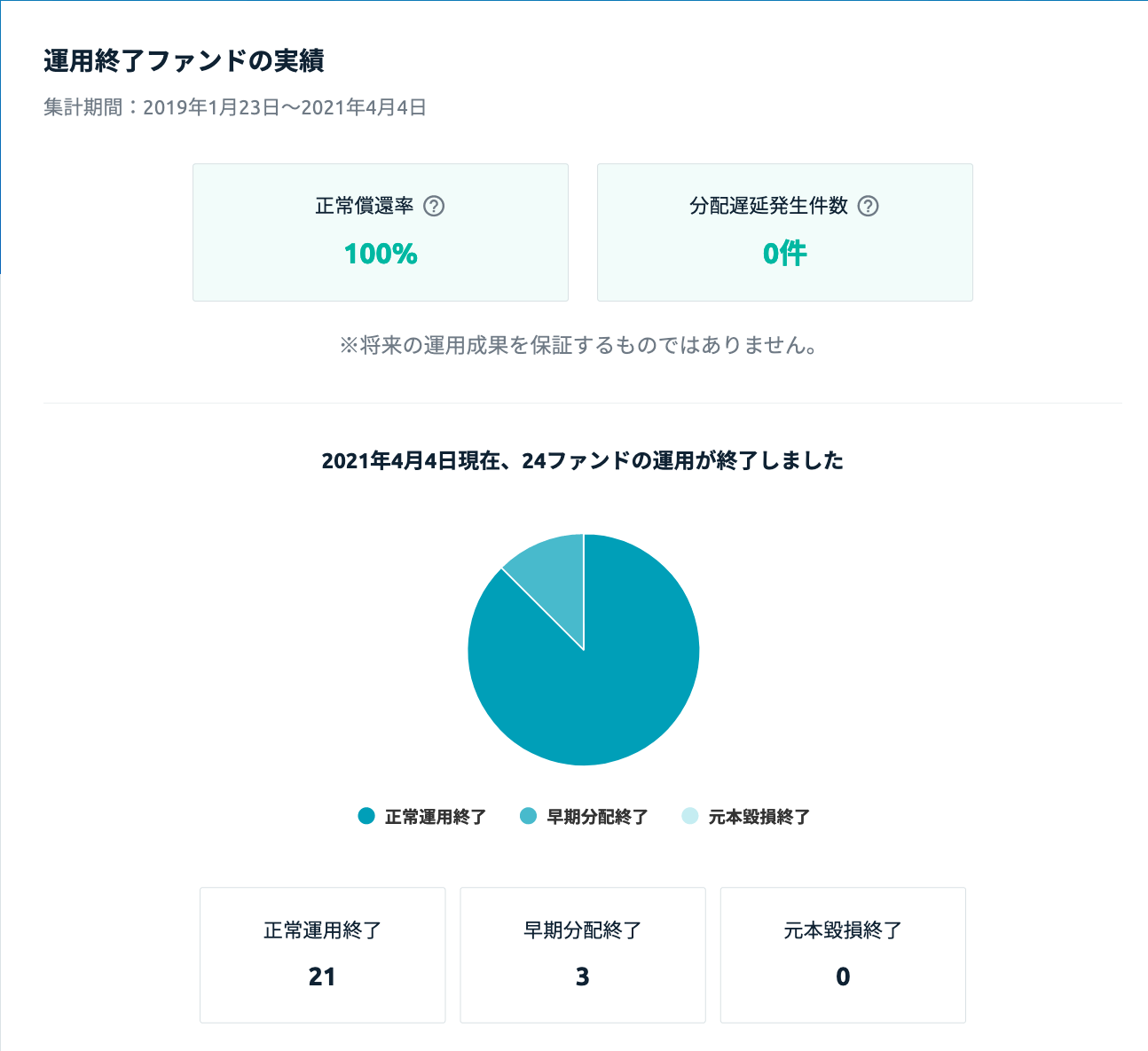

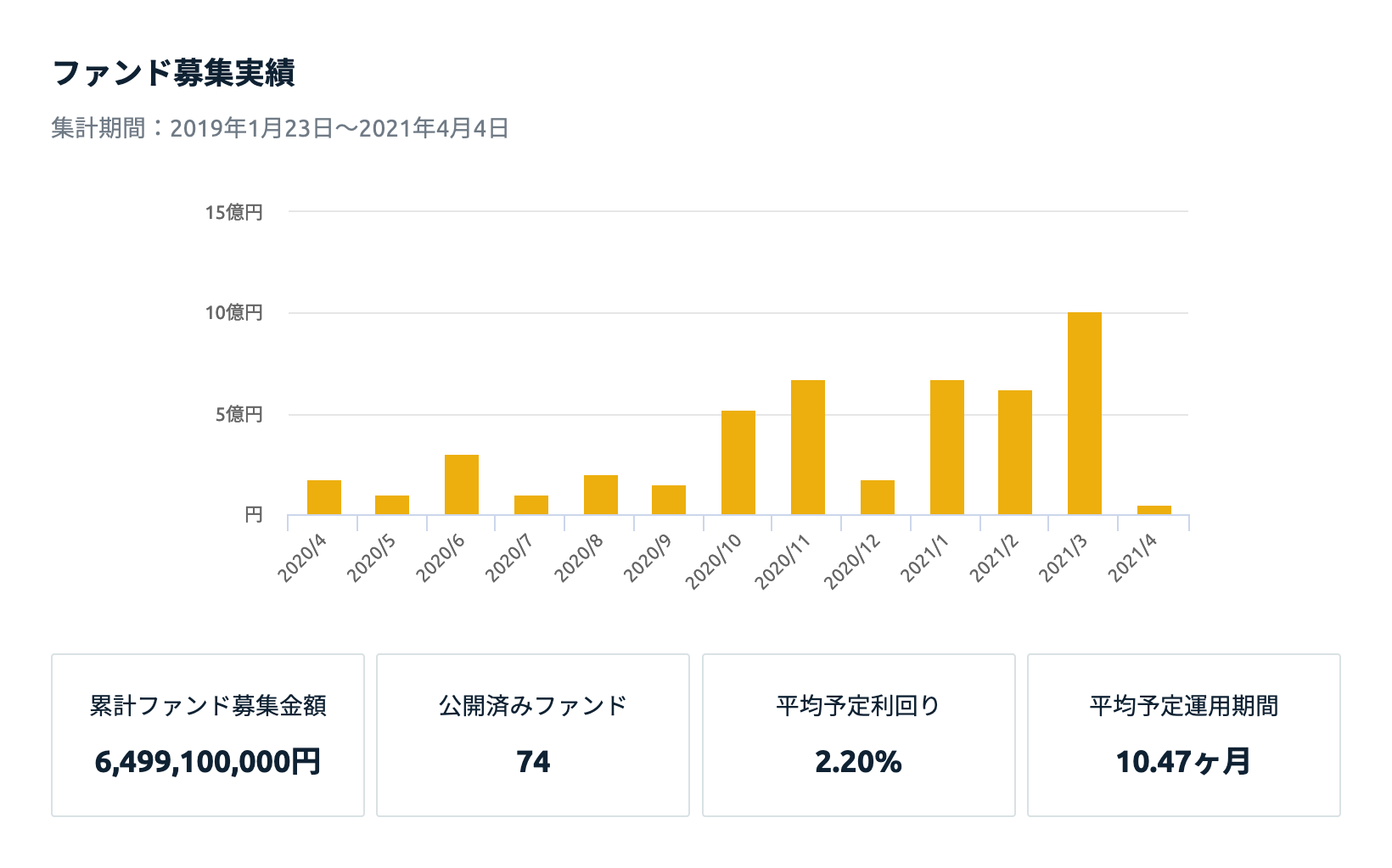

実際に、Fundsはこれまでに約60件以上のファンドを募集しており、そのうち22件が既に償還済みで、今のところ貸し倒れはありません(2021年3月16日時点;下のスクリーンショットは2021年4月4日現在、Fundsログイン後のページから)。

貸付ファンドの予定利回りは約1.0%〜3.0%程度(税引き前)のものがほとんどです(下は2021年4月4日Fundsログイン後ページのスクリーンショット)。

つまり、2億り夫婦の他のアセットと比べても低リスクで安全に資産運用ができると考えられます。

Fundsのメリット

Funds(ファンズ)で資産運用するメリットをまとめてみます。

Fundsは「リスクは取りすぎたくないけれど、銀行預金よりも高いリターンでコツコツと資産を増やしていきたい」方に適しています。

Fundsの参加企業はFundsを運営するファンズ株式会社の審査を通過した企業のみで構成されていて、原則「上場企業」または「監査法人などの監査を受けた企業」に限定されています。さらに、「財務状況の健全性」、「資金調達力」、「必要な許認可の取得状況」などの項目を含めて審査が行われます。

貸し倒れが発生するとFunds自体の信用に大きく影響が出ますから、ファンズ株式会社も参加企業を慎重に選んでいるはずです。

攻めるだけが投資じゃない!

比較的低リスクで安全に投資ができることから、投資初心者の方や、守りの投資をしたい方に向いていると言えます。

Fundsは1円から投資することができますので、投資経験があまりない方や、少額からFundsでの投資を始めて様子を見てみたい方などにも向いています。

ただ、例えば利回り3%の貸付ファンドでも10円投資しただけでは0.3円しか利益が出ませんから、リターンがゼロになってしまいます。その点だけご注意ください。

一部の貸付ファンドでは株主優待のような優待を受けることができます。今までに、大阪王将の割引券や、温浴施設やスキー場の割引券などが優待としてあったようです。

自分の生活スタイルにあったFunds優待があればお得ですよね。

Fundsでは上場企業を中心として様々な企業に”貸付投資”できます。

参加企業は温浴施設の運営企業や飲食チェーンを展開する企業、不動産企業まで、幅広い業種の企業が参加していますので、複数分野のファンドを選んで投資すれば分散投資になります。

Fundsを利用するにあたって、口座開設・口座維持・出金の際などにかかる手数料は全て無料です。

Fundsでは、投資したい貸付ファンドを探して応募すれば、あとはファンドごとに決められた運用時間が経過するのを待つだけです。

為替や株式のような「値動き」がありませんから、ほったらかしにできます。

時間のない方でも、時折気になる貸付ファンドがないかチェックして、あれば応募するだけなので、簡単にできます。

なお、口座を開設すると、現在募集中の貸付ファンドや新しく始まる貸付ファンドなどの案内がメールで来るようになりますから、メールをちらっとチェックするだけで十分だと思います。

⑥にも関連しますが、やはり利回りのよい貸付ファンドには人気が集中しがちなので、「先着方式」の募集だと、なかなか投資ができない、ということになりがちです。

Fundsには「抽選方式」と「先着方式」の二つの方式で募集する貸付ファンドが結構ありますから、「先着方式」にタイミングが合わなくても、忙しい方は「抽選方式」に応募しておいて選ばれれば、投資をすることができます。

なお、抽選方式の仕組みを見る限り、応募金額と抽選の通りやすさは関係がないようなので、応募金額は気にしなくてよさそうです。

投資初心者の方が株式やETF、FXに投資を始めるとなると、結構勉強しないといけないことが多かったり、リスクが高かったりと、ハードルが高いかと思いますが、その点Fundsは、投資先の企業に決められた期間お金を貸すだけ、と考えればシンプルです。

また、いろいろとある投資方法の中でもかなり安全な部類に入るかと思いますので、その点でも投資入門としておすすめできます。

Funds投資はメリットがたくさん!

Fundsのデメリット

一方、Funds(ファンズ)のデメリットも、もちろん考えておく必要があります。

元本割れのリスクのない投資など存在しないので、この点は仕方ありません。

特に、Fundsの貸付ファンドは担保や保証のないものが多いようなので、貸し倒れの場合には元本毀損のリスクがあります。

人気の高いファンド(主に利回りが高いもの・運用期間が短いもの)は抽選方式・先着方式ともにお投資できないことがあります。

最近だと、利回りが2%を超えるもの、運用期間が半年以内の短いものは人気が集中しがちです。

利回りの良いものにひたすら応募し続けるか、あるいは少し利回りが下がっても常に資産を運用するようにするか、このあたりは状況をみながら好みで選んでいけば良いかと思います。

Funds投資は数ある投資方法の中でもかなり安全な投資に入るとご紹介しましたが、これは利回りの裏返しになります。

つまり、利回りと投資リスクは一般的に比例するので、投資リスクが低ければ利回りも低くなります。

Fundsに投資資金を振り込む際の振込手数料は投資家の負担になります。

Fundsに振り込んだお金は「Fundsデポジット口座」という口座に入金され、そこからさらに応募したいファンドに振り分ける形になります。

なるべく振込手数料がかからないように、優遇口座から振り込む、なるべく一度に振り込むなど、手持ちの銀行口座の振込手数料の条件に注意しながら振り込むのが良いと思います。

また、一部の貸付ファンドはメルペイも使用することができます(2億り夫婦はメルカリを使っていないので実情はよくわかりません)。

抽選方式をとるファンドの場合、100万円以上の応募はできません。一方、先着方式の場合には特に上限がないので、100万円以上を一つの貸付ファンドに投資したい場合には先着方式で応募する必要があります。

2億り夫婦のFunds運用法

なぜFundsに投資するのか?

2億り夫婦は普段利回り20%以上で運用するような投資アセットが好みですし、年齢的にもそれが標準的かと思いますが、守りのアセットも将来的に少しずつ増やしていこうと考えていたところでFunds(ファンズ)に出会い、Funds投資を始めました。

一般的に、資産のうちの「(100 – 年齢)%」を積極的な投資に回し、「(年齢)%」は貯蓄にするのが良いバランスだと言われていますが、言ってみればこの「(年齢)%」、つまり預貯金の一部を比較的安全にFundsで運用するようなイメージを考えています。

Fundsと似たようなものにソーシャルレンディングがありますが、よく貸し倒れとなったケースの話を聞きます。利回りが3-10%程度のものが多いかと思いますが、2億り夫婦から言わせれば、そんな高い利回りであれば貸し倒れが発生するのも当然です(リスクがあるから利回りも高くなっているわけで、ファンドの利回り以上の利益を上げる必要がありますからね)。

2億り夫婦のFunds運用法

2億り夫婦はまず120万円をFunds(ファンズ)に入金して投資を始めました。

120万円を10万円ずつ12セットに分けて、複数のFundsで運用していく予定です。

これまでの貸付ファンドの平均運用期間が約10.5ヶ月なので、12セットあれば毎月1セット新規に運用して、約1年後に運用が終わったらまら次のファンドに投資して、というサイクルを繰り返すことができるかと思います。

もし半年以内の短期運用の貸付ファンドがあれば、資金前借りするような形で多めに配分する予定です。

運用の状況や運用実績は今後記事にしていく予定ですので、参考にしてみてください。

2億り夫婦の他の投資アセットはこちらからどうぞ↓

【リンク】:共働き夫婦が月に135万円の不労所得を生み出す投資内容を公開‼︎